8月29日,由羅斯基聯合騰訊雲、闖奇數據聯合主辦的“遊戲出海那些事”主題活動在廣州舉辦。活動邀請瞭多位國內知名公司負責人分享出海經驗。演講內容分別從趨勢、案例、經驗、技術、數據、方法論等多方面涵蓋海外市場分析,遊戲出海重點問題及解決方案,重度遊戲新盈利摸索,輕度遊戲出海機遇等,全面解讀遊戲出海的相關事項。

在本次活動上,闖奇數據CBO祝晨輝帶來瞭《2019手遊市場盤點及發展趨勢洞察》主題分享。其根據闖奇對移動遊戲行業各方面數據的統計,對2019年上半年行業發展態勢、手遊買量數據、頭部買量產品信息的信息匯總介紹,並針對行業發展趨勢以及小遊戲發展前景進行分析。

以下為演講內容整理

大傢好,很高興可以和大傢分享交流。今天我分享的內容是基於創奇數據平臺的統計,對2019年上半年手遊市場的總結以及未來的發展趨勢分析。

一、手遊發展態勢:整體持續上升,但增長率逐年下降

目前中國移動遊戲整體呈放緩趨勢,2018年收入增長率為11.1%,根據目前發展態勢,預計19年增長率為15.4%,收入會達到1874.4億元。版號政策的調整導致的產品供應不足是手遊規模放緩的主要原因,除此之外,中國手遊還面臨著用戶增量紅利逐漸消亡,巨頭資源聚集等更深層次原因。

註:2019、2020、2021數據為預測數據

在這樣的大背景下,中國遊戲廠商會更註重遊戲的精細化運營,新遊戲的質量程度,市場的增量擴展等,隨著19年政策的逐漸放寬,手遊市場在很長一段時間內還將保持可觀的增長力度。

中國移動遊戲用戶規模的增長速度在2017年起就開始進入瞭穩定時期,移動遊戲用戶早期的大幅增長得益於移動互聯網整體使用場景的多元化,移動遊戲的便捷性符合多元化場景的需求,且滿足瞭移動遊戲用戶的碎片化時間。

註:2019、2020、2021數據為預測數據

目前我國移動遊戲市場擁有龐大的用戶基礎,而針對存量用戶需求的挖掘將給整個市場帶來更加高質量的發展和增長。

伴隨著行業增速下降,市場集中度進一步持續上升,就2018年收入而言,騰訊手遊市占率接近60%,網易手遊市占率約21%,二者共同占據手遊市場80%的份額,而其他市場的收入占有率則進一步縮減,占有率隻達15年的一半不到,市場競爭激烈。

二、手遊買量數據:休閑益智類快速攀升;“1日素材”占比超6成

圖示為2018-2019年手遊買量數據統計。從今年1月份開始,各月的手遊買量數均超過去年全年水平。其中,5月份的手遊買量數已接近6000款,同比增長35%。而去年的同期值僅約為4300款。這也表明,今年上半年的手遊買量市場開始呈現“回暖並持續升溫”的特點。

從2018-2019手遊月度點擊量看,基於反作弊功能的啟用,自2018年2月起,各月點擊量越來越趨於穩定。在2019上半年的環比情況來看,手遊點擊量進一步提升並普遍高於去年下半年的數據。今年以來的點擊量平均值達到55億次,其中春節前夕的1月份數據是近半年以來的峰值。

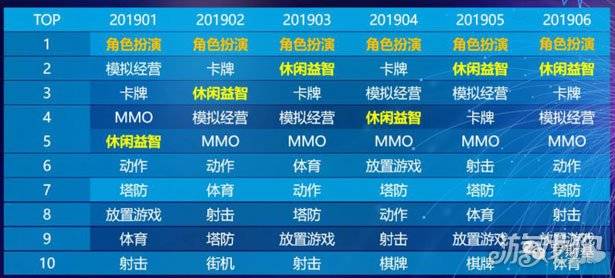

在投放產品類型方面,由於遊戲類型本身較為吸金,可玩性較高,投放素材展示畫面有優勢等因素。角色扮演遊戲仍為首位,但其投放素材的環比數據卻接連下降,上半年總體角色扮演手遊投放素材占比已跌過半數至47.2%;相反,休閑益智類手遊成為2019上半年手遊買量市場最大的“黑馬”,從1月的第5逐月上升,以14.4%的占比位居次席。

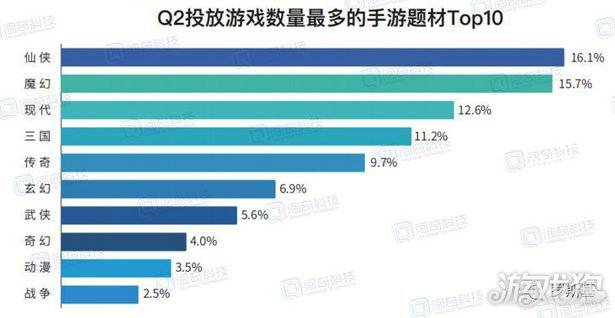

在產品投放增長率方面,現代、動漫與戰爭題材在Q2的投放產品增長率最高,分別為15%、13%與12%。

在Q2傳奇題材的投放力度有所下降,跌落至第5。仙俠題材的手遊重新回歸榜首。

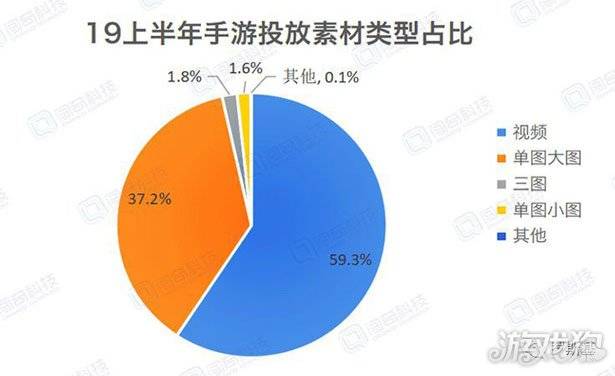

投放素材類型方面,廣告主偏好明顯,視頻廣告類進一步提升,今年上半年手遊投放。素材類型上,“視頻廣告”占比進一步提升,占比接近6成;“圖片廣告”比例對應有所下降。

按設備類型與投放素材類型對比來看,圖片廣告的素材形式更多投放在安卓設備上;iOS設備主要以視頻素材為主。

從市場投放天數看,“一日素材”超過6成,僅7.58%遊戲廣告投放超過5天,通過對單一廣告在上半年期間的累計投放天數進行統計,發現超過66.31%的廣告投放天數為1天,僅7.58%的投放天數大於5天。可見遊戲廣告投放計劃生命力進一步縮短,廣告競爭加劇,“測試性”素材明顯增加。

三、手遊產品數據:2019年新品上架數量減少,IP遊戲市場規模持續擴大

受相關政策的影響,手遊APP上架數量18年下半年環比上半年下降25%,19年上半年同比18年上半年下降43.4%,雖然19年相關政策已有放寬,但是其遊戲廠商的逐漸恢復元氣仍需要時間。

19年上半年手遊應用APP每月上架數量趨勢趨於平緩,並無太大波動。

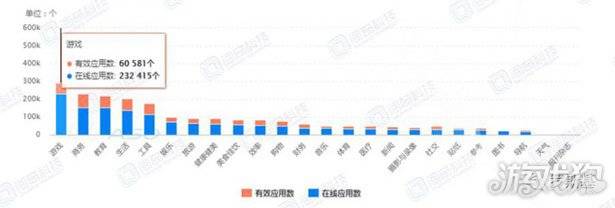

截止19年6月底,整個App Store商店中,遊戲類應用的數量依然憑借龐大的基數以及上新數量獨占鰲頭,達到232415個,有效應用數(近一年有更新)占比26%。

遊戲類TOP200榜單變化率在3月份最高,達80.5%,5、6月份呈降緩趨勢,7、8月份由於暑期的到來,廠商應該會再次發力,榜單的排名競爭會愈加激烈。

2018年,由於遊戲、影視及文學等產業均處於調整期,所以移動IP遊戲未呈現更多新的革新,更多的是原有產品的挖掘和優秀新品的發行,但市場規模增速仍高於整體市場,達到瞭972.4億元人民幣。

未來發展中,來源於遊戲(端遊、主機)的移動IP遊戲仍將占據最大市場份額;國漫IP手遊有望陸續出現優秀作品。

四、頭部產品買量數據盤點

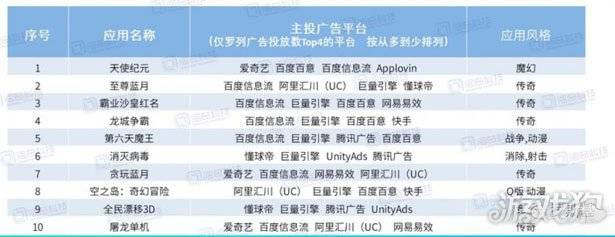

2019上半年廣告投放金額(估算)Top100盤點(圖列出的為Top 10),傳奇題材遊戲占比近25%。其中有24款為傳奇遊戲,占比近25%。魔幻題材《天使紀元》、傳奇題材《至尊藍月》及《霸業沙皇紅名》占據廣告投放金額Top3。

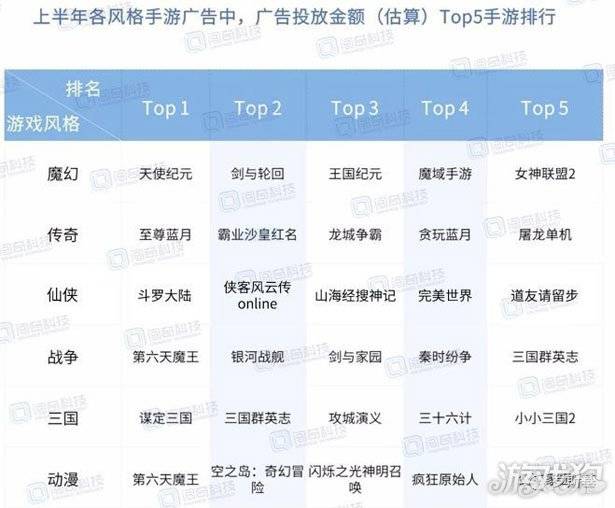

各風格的手遊廣告投放金額(估算)Top3盤點:梳理各遊戲風格的頭部廣告主如右。其中,魔幻題材廣告投放金額Top3的遊戲分別為《天使紀元》、《劍與輪回》、《王國紀元》;而動漫風格的戰爭題材遊戲《第六天魔王》則同時位居上半年戰爭及動漫風格遊戲廣告投放金額榜首。

各月份廣告投放金額Top5手遊盤點:梳理各月份廣告投放金額Top5的遊戲如下,其中《天使紀元》、《霸業沙皇紅名》、《至尊藍月》均多次占據廣告投放金額(估算)月度排行榜Top5,在上半年期間持續搶量。

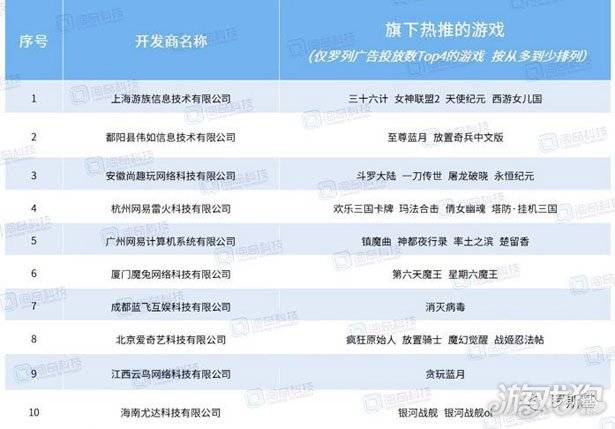

上半年投放廣告金額(估算)遊戲公司排行榜Top10:基於各遊戲所屬的遊戲公司信息,梳理上半年投放廣告金額(估算)遊戲公司排行榜Top10。上榜廠商依舊是重度遊戲唯一,藍飛互娛是唯一一傢上榜的休閑遊戲公司。

五、小遊戲各項數據穩步提升,是中小廠商的新機會

2017年12月28日,首批小遊戲上線,一款《跳一跳》引發瞭大眾的狂歡;三個月後,微信小遊戲正式開放;在2018整年中,小遊戲的市場規模已經達到60億,日活用戶已經超過1億人,人均使用時長達到13分鐘。

小遊戲在今年處於高速發展的階段,它的另一隱藏成果便是推動微信支付的發展。一些位於三四線城市的小遊戲玩傢因為道具內購,完成綁卡,在隨後的電商小程序裡購物時,快速決定下單購買。微信底層架構的完善推動著小遊戲的發展,與此同時,小遊戲的快速前進也在反哺微信各環節的成長。

根據數據統計,截至2018年12月31日,小遊戲數量增至7000+,小遊戲在2018年迎來瞭爆發式的增長。利用微信的社交關系裂變開始瘋狂的裂變拉新,在小遊戲的助推之下,微信小程序的生態活躍度和用戶數開始大幅增長。而且微信監管也推動小遊戲的品質化發展。

小遊戲給大量中長尾遊戲廠商帶來機會。在中國移動遊戲市場中,APP遊戲主導行業,其中騰訊和網易兩個巨頭公司占據瞭其中70%左右的市場份額,在經歷瞭高速發展階段後,市場逐步進入成熟期,市場格局也越來越穩定。小遊戲經歷瞭近一年的發展,市場依然沒有出現巨頭公司,以中小型的遊戲開發公司為主,整體行業處於群雄逐鹿的激烈競爭中,處於市場相對頭部的豪騰嘉科、愛微遊等廠商合計也隻占到小遊戲市場20%左右的份額。

相較APP遊戲,小遊戲女性用戶更多且城市下沉明顯。小遊戲女性用戶的比例明顯高於男性,這不同於端遊和手遊。由於小遊戲目前大多偏中輕度,且玩法簡單易上手,更適合女性用戶。40歲以上用戶占比中小遊戲明顯高於APP,說明對於中老年用戶來說,更喜愛玩小遊戲。

輕度小遊戲變現靠廣告,中重度小遊戲內購占比高。微信小遊戲中輕度遊戲和中重度遊戲的變現方式截然不同,其中輕度遊戲變現90%的收入來源於廣告,而中重度遊戲變現則主要依賴於內購模式,中重度遊戲往往用戶沉浸感更強,也更願意充值購買道具商品。

從2018年小遊戲用戶的日人均打開次數來看,12月人均打開次數達到6.4次,相比1月份的4.3次上升瞭近50%,而全年呈現穩中有升的走勢,說明隨著小遊戲數量和類型的增加,人們在業餘時間使用小遊戲的頻率也在不斷提高。整體來看,小遊戲各項數據不斷提升,行業發展持續向好。

六、未來趨勢分析

1.買量投放差異化縮小,核心競爭力發生遷移

買量市場洗牌定格局有著兩個方面的因素驅動:

是買量的核心競爭力慢慢從人到瞭技術方向轉型,如何應用數據及算法成為門檻之一;

廠商數據能力的運用,以往廠商買量更多的依賴於二方數據,也就是廣告平臺數據,不過變革之後更加強調廣告主建立自有數據並與平臺大數據進行融合的能力,這種方式將會產生更大的化學反應,影響廣告投放效果。

2.雲遊戲成為遊戲發展新方向,移動電競仍具備發展空間

2020年5G正式投入商用之後,五年內5G用戶預計將超過5億戶。5G的普及將為雲遊戲的發展奠定硬件基礎。而在未來,雲遊戲市場運營將遵循“平臺+開發者”的模式。目前,包括大型互聯網公司、硬件廠商、電信運營商在內的不少企業正在佈局雲遊戲平臺。從雲遊戲發展趨勢上看,雲遊戲產品將與其他細分市場類似,遵循“先輕度後重度”的規律。在市場發展初期,易於傳播、參與門檻較低的遊戲產品引爆市場機會更大。同時也會帶動移動電競的發展空間。

3.新風口:小遊戲買量大有潛力

雖然目前小遊戲的買量規模還不大,不過增長速度非常快,而且小遊戲的流量變現已經達到瞭日均千萬的規模,小遊戲的買量形態具有很大潛力。相對於APP型的遊戲,小遊戲具有更加輕量化的優勢。從用戶群體的感知再到用戶群體的轉化激活,鏈路比APP短很多,而APP的包體大小首先就是一個門檻。另外,現階段買量成本非常高,而尚處於新生態的小遊戲買量成本低,這也是其中的優勢之二。

暫無評論

要發表評論,您必須先 登入