GameLook報道/策略遊戲是歐美僅次於解謎的第二大品類,而SLG則是國內同行最擅長的出海品類之一,並且至今仍占據出海收入榜大多數位置。海外策略遊戲收入達到瞭50億美元規模,數據顯示,國內同行占據瞭海外SLG手遊收入75%的份額。

在過去的一年裡,這個品類發生瞭哪些變化?2021年又有什麼趨勢呢?外媒DoF從策略遊戲、SLG市場份額以及玩法方面的變化進行瞭深度分析。

以下是GameLook編譯的完整內容:

在開始市場分析、主要公司介紹和預測之前,我們不妨先看兩張圖。

第一張是中度遊戲(不包括中日韓市場)收入三巨頭的變化,我們可以發現Supercell和FunPlus之間的收入越來越接近。

莉莉絲在全球收入方面是一匹黑馬,按照目前的發展軌跡,莉莉絲將在2021年第一季度結束之前超過Supercell,考慮到一款遊戲正在大規模測試、2021年內還將發佈一款有潛力的射擊遊戲,莉莉絲的表現值得關註。

至少從趨勢圖看起來,2021年底甚至更早之前,中度遊戲領域將迎來新的王者,除非Supercell能夠再發佈一款十億美元級手遊大作,當然,後者也是極有可能的情況。

2020年的策略遊戲市場

策略遊戲有7個細分品類,在2020年獲得瞭超過50億美元的內購收入,同比增幅23%,下載量增長瞭9%,使之成為(亞洲關鍵市場之外)僅次於解謎遊戲的第二大品類,該品類還占據瞭中度遊戲總收入的一半。

和2019年一樣,SLG仍是策略遊戲的領頭羊,其收入比另外六個細分品類加起來還多。品類增長主要由現有遊戲增長所推動,因為SLG品類整體下載量同比僅增長瞭13%。實際上,在2020年期間,收入超過1億美元的SLG手遊超過瞭13款。

第二大細分品類是建造與戰鬥策略。盡管收入有所下滑,但Supercell公司的《部落沖突》仍是目前該品類收入冠軍,當然,這個細分品類整體收入也出現瞭下滑。不過,頭部遊戲的下滑幅度比該細分品類其他關鍵遊戲更低一些,IGG的《城堡爭霸》、Pocket Gems的《戰龍》和莉莉絲的《劍與家園》和2019年相比都下降瞭15%至35%。

從多個方面來說,這個品類都已經成熟,遊戲進度和社交玩法都可以做大量創新。畢竟,這些遊戲有著比較有趣的戰鬥核心體驗,但越來越高的時間限制讓玩家無法體驗更多內容,這在如今的手遊市場是行不通的。

盡管我們一直對亞洲主要市場之外的MOBA遊戲表現存在疑問,但這個細分品類卻迎來瞭高速增長。增長主要由兩款遊戲帶動,分別是《無盡對決》和《荒野亂鬥》,當然,還有剛發佈不久的英雄聯盟手遊。如果算上韓國和中國市場,這個增長數據會更大,主要是因為《荒野亂鬥》2020年在中國市場的收入表現出眾。

RTS是一個很難進入的品類,其頭部遊戲《皇室戰爭》有著強勢統治地位。在2020年,這個品類的表現令人失望,因為《皇室戰爭》收入持續下滑,新入場遊戲雖然在核心玩法和元遊戲機制增加瞭有趣的改變,比如《Battle Legion》,但總體來說沒有比較成功的新品出現。唯一一個表現亮眼的是《戰爭藝術》,雖然制作質量不高,但其月收入已經達到瞭500萬美元。

卡牌戰鬥遊戲過去是被《爐石傳說》霸榜,隨後《遊戲王》成為新星,並且在手遊平臺的表現超過瞭《爐石傳說》,雖然我們都認為《萬智牌》、《昆特牌》、《Legends of Runeterra》以及《上古卷軸傳說》給《爐石傳說》帶來直接的挑戰,但真正在2020年增長較高的是《WWE Super Card》,年收入增長瞭30%,成為細分品類第二名。

而且,所有的自走棋遊戲都有望取代《爐石傳說》,不過,現有的自走棋變現和進度系統都沒能成功。

策略RPG在2020年出現瞭增長,隨著新遊戲的進入,《蘇丹的遊戲》等頭部產品收入出現下滑,但這並不能反映該品類的全貌。如果從玩家體驗來看,這些遊戲的門檻越來越高,菜單、任務和資源的設定越來越復雜,導致玩家挫敗感很強,很多人玩一段時間之後就會選擇卸載遊戲。除非有開發者能夠走出互動劇情遊戲的做法,否則該品類在歐美市場仍是小眾。

塔防遊戲在2020年初之前都是非常小的品類,直到《Arknight》發佈並且獲得大量收入,傳統塔防加RPG的玩法融合帶來瞭更好的變現效率。盡管我們預測2021年還有類似遊戲發佈,但下一波增長可能來自於《Tower Duel》以及大量的實時塔防戰鬥產品。可能大多數人覺得這種玩法很新穎,但實際上它在韓國曾經非常成功,我們並不清楚它是否能夠說服西方玩家。

PvP塔防遊戲將會是2021年的一個熱門,而且這應該是Supercell最有可能做好的,不過,至於Supercell是追逐潮流還是忽視機會,我們不得而知。基於歷史數據,我們認為Supercell可能會跳過這個品類,專註於一些新玩法。

在快速增長的中度遊戲市場,Supercell未能取得增長

Supercell仍然是三大策略遊戲細分品類的主導者,《部落沖突》幾乎占據瞭城建戰鬥策略遊戲品類70%的收入,《皇室戰爭》占據瞭RTS手遊72%的收入份額,《荒野亂鬥》則占據瞭所有MOBA手遊收入的60%(不包括中日韓市場)。

這些年來,Supercell的產品線越來越平衡,部落沖突系列遊戲的收入占比逐漸降低。不過,盡管Supercell在三大細分品類有著無可爭議的領先地位並且仍未遇到真正的挑戰者,但有些擔憂卻是不能不說的。

進一步瞭解Supercell的產品,我們發現,盡管疫情隔離帶來瞭收入增長,但隻有《荒野亂鬥》的增幅能夠跟得上大盤增長,而且主要原因還是它在中國市場發佈取得瞭成功。問題在於,該遊戲在中國市場的長線收入並不出色,首月之後的單月收入下滑瞭90%。

實際上,如果沒有中國市場的發佈,《荒野亂鬥》的同比增幅可能隻有3%,而整個中度遊戲市場的增幅達到瞭30%,更不要說《荒野亂鬥》在中國市場的發行商還不是Supercell,意味著該公司可能分到的收入有限。不過,中國發行商是與騰訊有關系的公司,意味著收入有相當一部分不會回到母公司騰訊賬上。

通過非常成功的年末更新,《部落沖突》止住瞭快速下滑的趨勢。如果沒有這個更新,該遊戲的收入同比下滑更多。《海島奇兵》表現穩定,而且在2019年中的大更新未能帶來大幅增長之後,這款遊戲很明顯出於自動運營狀態。

真正的損失來自於《皇室戰爭》的衰退,這款遊戲自2019年中增加Battle Pass之後,就沒有出現上漲趨勢。《皇室戰爭》gacha式的收集經濟系統和相對有限的內容量很明顯不適合Battle Pass系統,無法給遊戲帶來長線收入。

據Sensor Tower提供的數據,Supercell的年收入同比隻下降瞭4%,但是,考慮到中度遊戲在這期間增長瞭30%,就會覺得很難相信。《荒野亂鬥》在中國市場的成功帶來瞭很大幫助,如果去掉這個因素,該公司的收入同比下滑幅度是10%。

但是,或許最讓人擔心的是,Supercell的收入已經連續五年下滑,無論我們怎麼尊重Supercell的研發方式和做事理念,這都是無法忽視的問題。

Supercell公司在2012年至2017年之間的做法是無敵的。隨著手遊市場的增長,這家芬蘭公司增速飛快,幾乎每年都用一個小團隊打造一款10億美元級大作。但最近幾年來,這種方式未能奏效,高收入遊戲如今變得越來越大,而且制作質量不斷提高、在線服務越來越好,使得遊戲能夠經常保持新鮮感,這就意味著遊戲背後的團隊需要很大。

對於一個專註於小團隊文化的公司來說,把團隊擴張到很大的規模,是一個很難做出的決定。

但是,我們應該對這家公司保持尊重。4%的收入下滑並不會讓Supercell公司的資金少很多,這家公司的成本結構可能是全球最好的,因為在公司擴張方面,芬蘭人一直很謹慎。由於公司是私營企業,長期的收入下滑並不會影響股價,也不會像上市公司那樣影響人才的留存。畢竟,人才是任何公司的關鍵資源,而Supercell在這方面是業內領先的。

那麼,Supercell在2021年可能有哪些變化?

IDFA政策改變不會影響Supercell,因為這家公司成立十年來都沒怎麼買量,而且遊戲的利潤率極高,Supercell一直以來的做法都是品牌建設、直播和活動。

不過,該公司收入可能會繼續下滑,幅度最高可能為10%左右。想要挽回頹勢,Supercell需要找到新的增長點,畢竟,它的小團隊已經和競爭對手拉開瞭差距。

這家公司的領導層變化會更快,一些早期員工和共同創始人可能會離開。這些人在過去十年裡曾將公司帶到最高點,如今公司已經高度成熟,疫情隔離很可能會影響很多人的選擇。

隨著領導層的變更,我們可能會看到Supercell開始組建更大的團隊,這會影響一直以來的小團隊文化。

隨著公司文化的變化,更多員工可能會選擇創辦新公司,Supercell隨後可能會投資。所以,Supercell的變化會整體推動赫爾辛基的手遊市場生態系統發展。

當然,還有一個可能,我們都知道Supercell比世界上任何一個公司都有能力發佈大作遊戲,如果2021年有爆款出現,Supercell公司的變化速度就會大幅降低。但是,如果Supercell發佈另一款遊戲還是不能它通過測試階段,那麼該公司的轉型就可能與上述預測一致。

拳頭手遊令人印象深刻,但表現沒那麼精彩

在Supercell未能與市場增速保持一致的時候,拳頭遊戲在手遊市場也沒有能夠取得驚艷的表現。該公司在2020年發佈瞭3款手遊,都是《英雄聯盟》IP。然而到瞭2020年底,這三款遊戲的表現可能遠低於該公司的預期,三款手遊總收入約為5000萬美元,下載量也隻是剛剛超過4000萬次。

考慮到有兩款遊戲是跨平臺,可能其手遊表現更為令人失望,遊戲收入大多數來自於PC端。

《Legends of Runeterra》

這是一款優化非常好的跨平臺卡牌遊戲,加入瞭LOL英雄角色,看起來更像是《爐石傳說》,但它增加瞭更復雜的回合制系統,但最大的不同在於玩家獲取卡牌的方式,或者說是遊戲變現方式的差異。

和大多數卡牌遊戲不同,《Runeterra》沒有增值卡包,玩家們主要是通過每天和每周的免費經驗系統獲得隨機卡牌,玩家們還可以用遊戲幣或者付費購買特定卡牌。然而,這種非常創新的做法,卻限制瞭玩家的消費。

換句話說,拳頭遊戲寧願用限制消費深度的形式來控制卡牌獲取,因為他們認為這會讓遊戲更有趣。該公司認為,隻要讓遊戲更有趣,玩家們就會留存更久,購買外顯道具的可能就越高,這和《英雄聯盟》的變現如出一轍。

拳頭第二款遊戲是《雲頂之弈》,自走棋玩法在2019年爆發之後,迄今為止,還沒有一款能夠做到出色的變現。

雲頂之弈

通過在幾個月內發佈跨平臺遊戲《雲頂之弈》,10年都沒有新作的拳頭遊戲向業內展示瞭它的靈活性,這款遊戲很快成為自走棋霸主,漂亮的打敗瞭V社。然而,據目前的情形來看,自走棋整體來看,還沒有一款遊戲能夠取得出色的收入表現。

《雲頂之弈》是經典的自走棋玩法,融合瞭撲克牌、國際象棋和《英雄聯盟》元素。一旦上手,就會發現它極為復雜、極其困難。遊戲時長大多數持續半小時左右,沒有能量進度,玩家們唯一可以購買的是遊戲桌面和角色皮膚。

換句話說,考慮到復雜的玩法和較長的遊戲時間,《雲頂之弈》的上手門檻極高。另一方面,該遊戲還提供瞭一個不太有吸引力的Battle Pass系統。雖然賽季系統完全改變瞭遊戲規則,但團隊在排行榜和部落等高參與度功能方面的投入不足,這款遊戲缺乏一個有意義的進度系統,而且在觸屏的社交體驗不足。

隻要有以上的不利因素存在,《雲頂之弈》的變現仍然會很困難,哪怕它帶來的核心玩法非常出色。

為什麼不要給西方玩家做MOBA手遊?

MOBA手遊的研發、運營和變現都是非常困難的。但是,考慮到《王者榮耀》這樣數十億美元收入的爆款存在,這種項目很容易通過立項,而且,考慮到很多開發者在PC平臺也喜歡MOBA遊戲,招聘這類人才也不是很難。

但是,讓人困惑的是,MOBA項目的通過率一直都很高,但它在西方市場卻很難成功。

《Arena of Valor》角色即便加入瞭超人角色,也沒能大開歐美市場

雖然沒有證據表明西方手遊市場不具備MOBA基因,但在歐美PC玩家當中,《英雄聯盟》和《Dota 2》都非常受歡迎。所以,西方市場很明顯由用戶量,你覺得要用他們熟悉的角色做一款MOBA手遊,因此很多遊戲認為隻要有漫威IP就能夠取得成功。

當我們問MOBA玩家和新手的時候,他們都表示願意體驗帶有黑寡婦、鋼鐵俠等知名角色的競技場。

盡管這些IP買起來和運營起來都很貴,真正讓這個業務模式進一步發展的是,漫威IP在買量方面有天然優勢,更不要說MOBA遊戲還特別適合直播,所以,除瞭免費玩家之外,這些遊戲還應該受到大V甚至電競粉絲的歡迎。

Arena of Valor在中國之外的每安裝收入貢獻(RPI)很低,《漫威超級戰爭》的RPI也非常低,安裝量也隻有1500萬,Kabam的漫威MOBA遊戲還在測試,但考慮到這些案例,它也很難給人驚喜。

幸運的是,我們不需要再做假設瞭,兩款不同的漫威MOBA遊戲都在同一年進入市場,《超級戰爭》是一款網易發行的傳統MOBA,《Realm of Champions》則代表瞭更休閑的版本。《超級戰爭》全球發佈一年的下載量隻有1500萬次左右,單次安裝帶來的收入極低。

很不幸,拿到這樣的IP就需要很高的成本,更不要說高品質MOBA遊戲的研發很可能超過2000萬美元。盡管Kabam的《Realm of Champions》還處於測試階段,但基於現有數據,它的未來並不樂觀。

個人來說,我在手遊平臺體驗過很多個MOBA遊戲,但Kabam版本依舊沒有勝算。這款遊戲的玩法很休閑,理論上來說,它應該可以吸引《荒野亂鬥》和街機MOBA射擊類玩家,但是考慮到它的美術風格,這種成功可能也隻是理論上的。

我相信即便是有大IP支持,MOBA手遊也很難在西方市場成功,但是,如果是在PC平臺這麼做呢?的確有成功機會,不過,還有一個比較大的可能是,漫威這個IP雖大,但它的手中可能更多是休閑用戶。

英雄聯盟手遊

歐美用戶對全球最大MOBA遊戲的手遊版本有很大的期望,這是完全可以理解的。畢竟,騰訊的《王者榮耀》再有一年左右的時間,就可以迎來累計收入100億美元的裡程碑記錄。然而,DoF對於英雄聯盟手遊的成功卻持謹慎樂觀的態度,很明顯,傳統MOBA手遊很難在歐美手遊市場成功,即便是《Arena of Valor》在美國市場的累計收入也沒有超過2000萬美元。

英雄聯盟手遊的定位很清晰,它是一個動作版的《英雄聯盟》,旨在吸引新粉絲以及PC版流失玩家,考慮到PC端的用戶量之大,為這些隻觀看賽事卻並不再玩遊戲的用戶做款手機遊戲是很正常的需求。

如果從RPI來看,英雄聯盟手遊發佈之後與《Arena of Valor》不相伯仲,這意味著該遊戲可能有更好的表現,而且,拳頭遊戲也在主流渠道不斷買量。然而,考慮到如此之高的買量和廣告投入,首月1500萬次下載量並不算驚艷,對於一個全球活躍玩家超過1億的遊戲來說,這可能是令人失望的。

在中國市場的發佈可能會扭轉局面,但據我們所知,它至少需要兩年以上的時間才能做到。但是,《王者榮耀》每月活躍用戶超過2億,這是很難突破的記錄。

對拳頭手遊2021年的預測

三款手遊仍維持小眾遊戲地位,年收入可能低於5000萬美元;

拳頭遊戲將通過穩定的更新支持遊戲,因為兩款是跨平臺玩法,而且大部分收入可能來自手遊之外,英雄聯盟手遊在中國市場的發佈仍然值得關註。

該公司在2021年大概率不會發佈其他新遊戲。

DoF給拳頭遊戲的建議:

采取行之有效的變現手段,而不是試圖打造一個低效率的變現系統。該公司進入的是一個習慣瞭免費遊戲的新市場,維護核心玩家的做法似乎並不能說服手遊玩家消費,很多RPG都有出色的社區和比較高的收入,比如《帝國與謎題》。

將《瓦羅蘭特》發佈到手遊平臺,隨著射擊手遊用戶的增長,這款遊戲很可能會取得巨大成功。

承擔風險。做真正讓人耳目一新的新遊戲,目前,無論是《雲頂之弈》、《Runeterra》還是英雄聯盟手遊產品完成度都很高,而且也加入瞭有趣的微創新。但是,它們給人的感覺並不是特別新鮮,更像是英雄聯盟的不同玩法版本。有《英雄聯盟》的高收入打底和業內頂級人才儲備,拳頭遊戲創新的成功率會更大。

SLG遊戲:被中國人統治的品類

SLG遊戲是中度遊戲最大的細分品類,年收入規模33億美元,同比增長瞭31%。盡管它被三消遊戲奪走瞭細分品類冠軍,SLG仍然占據瞭中度遊戲三分之一的收入份額,更不要說它的收入還超過瞭其他策略遊戲細分品類的總和。

對於有足夠資金儲備、強大技術能力、優秀在線服務技巧和資深買量團隊的發行商來說,SLG仍然是巨大的機會。和其他品類相比,SLG產品的成功並不取決於差異化,產品的微創新或者優秀的市場營銷和在線服務就可以占據比較大的份額。

2020年的SLG遊戲和發行商

FunPlus的《State of Survival》是2020年爆款,《王國紀元》和《星際迷航》也有不錯的增長,《萬國覺醒》在歐美市場達到巔峰。

SLG遊戲持續碎片化,這給新遊戲帶來瞭很大的機會

頭部遊戲之間的收入分佈依舊很平均,並不像很多品類那樣被少數遊戲壟斷。即使《王國紀元》的同比增幅隻有4%,但IGG在2020年也是非常成功的,它在去年2月份成為瞭第三款收入超過10億美元的SLG遊戲。

中國開發者持續成為SLG品類霸主,2020年該品類收入75%都被中國發行商奪得。進入收入榜Top 20的新遊戲隻有4款,且全部來自中國開發商。為什麼中國人在SLG方面表現更好,而歐美開發者卻很難入場呢?

SLG遊戲需要比較高的技術經驗;

亞洲開發這在元遊戲玩法設計上具有優勢,這對於SLG十分關鍵;

該品類創新極低,非常適合善於做反編譯的開發者;

反方向來看,有經驗的歐美開發者不屑於反編譯,始終希望給產品帶來改善;

SLG研發需要比較大的團隊規模,這與歐美手遊開發者的現狀剛好相反,不過這種情況正在隨著市場成熟而不斷改變。

莉莉絲成全球贏家

莉莉絲的《萬國覺醒》成為2020年收入最高的SLG遊戲,年收入達到4億美元,同比增幅51%。在2018年發佈的時候,《萬國覺醒》帶有文明風格的設定吸引瞭大量玩家,不過,讓這款遊戲脫穎而出的並不隻是營銷。該遊戲還對戰鬥系統做出瞭創新,讓玩家軍隊可以在地圖不受限制的移動,這種微創新帶來瞭更多的策略玩法,極大增加瞭遊戲深度。

此外,莉莉絲還持續通過獨特的活動、新功能和新競技玩法的形式保持遊戲新鮮感。莉莉絲還用同樣的打法發佈瞭一款新SLG遊戲《Warpath》,采取瞭完全不同的設定以拓展玩家群,目前該遊戲已經上架GooglePlay,並且將於2021年3月份登陸iOS設備,目前的表現數據非常好,有望在2021下半年擠進品類前十。

2020年最大的贏家是FunPlus

盡管《萬國覺醒》在2020年初成為SLG手遊收入榜第一,但FunPlus卻在下半年通過加碼新遊戲的方式成功奪冠,《State of Survival》的表現超過瞭前作《阿瓦隆之王》和《火槍紀元》,前12個月就實現瞭月流水4000萬美元以上的記錄。

因此,FunPlus的收入成功從5.4億美元增至8.5億美元,該發行商在SLG品類的市場份額也從2019年的18%增至22%。

2020年歐美發行商前三名

毫無疑問,2020年SLG品類最大的新聞是AppLovin收購瞭Machine Zone。這個曾經創造瞭《戰爭遊戲》和《雷霆天下》的發行商在2020年5月份被收購的時候,預計估值隻有5億美元,而在2016年峰值的時候,這家公司甚至被估值50億美元。

在歐美真正嘗試免費模式方面,Machine Zone(以下簡稱MZ)是毋庸置疑的領導者,該公司在2012至2016年間通過大規模買量、重金投入技術和工具的形式迅速爆發。不過,隨著買量轉向瞭算法優化的活動管理,MZ失去瞭競爭優勢,市場份額也被FunPlus和IGG等為玩法帶來創新的公司搶占。

此外,MZ過時的產品也無法吸引新玩家進入,雖然在2018年嘗試過《World War Rising》,在2019年發佈瞭《Crystalborne》,但都未能取得成功。

不過,盡管該公司的新遊戲未能成功,老產品卻持續帶來長線收入。《戰爭遊戲》和《雷霆天下》的月流水過去三年來都在500萬美元左右,而且似乎沒有做任何市場營銷。所以,盡管是失敗的發行商,但MZ仍在2020年憑借200萬新增安裝量獲得瞭1.38億美元收入。如今,該公司旗下的遊戲是AppLovin公司內購收入最主要的來源。

2012年成立的AppLovin是一家手遊營銷公司,過去2年來已經收購瞭12個遊戲工作室,MZ是該公司迄今為止最大的並購案,而且出於以下原因,雙方可能都會因此受益:

提高老遊戲表現。AppLovin可以提高老遊戲上手體驗,並且用績效營銷的經驗重啟買量,這個選擇的可能性不大。

汲取MZ在遊戲運營方面的經驗。MZ向來擅長在線運營,通過此次收購,AppLovin旗下的其他工作室也可以從中受益。

為MZ下一代策略遊戲提供額外的資源和支持。作為大公司的一員,MZ可以獲得更多的資源和支持創作SLG遊戲,而且可以得到頂級的績效營銷團隊支持。

用MZ數據在多個工作室之間打造現代化的SLG手遊。對於一個沒有做過SLG遊戲的發型商來說,MZ多年的研發、規模化和運營SLG手遊的數據是極為關鍵的,我們認為這可能是此次並購的最重要原因。

Scopely成為最大的歐美SLG公司

Scopely在2020年過的很滋潤,《星際迷航艦隊指揮官》的年收入同比增長瞭61%,該公司穩定瞭品類前十的地位,並且成為SLG領域表現最好的歐美發行商。

Scopely的的第二款SLG遊戲來自FoxNext,名叫《阿凡達:潘多拉崛起》的遊戲還在測試中。該遊戲最初計劃在2020年全球發佈,但隨後跳票。過去15個月裡,開發商推出瞭8次重大更新,並且在2020年8月將測試區拓展至歐洲發達國家,這款遊戲有望加強Scopely在SLG品類的地位。

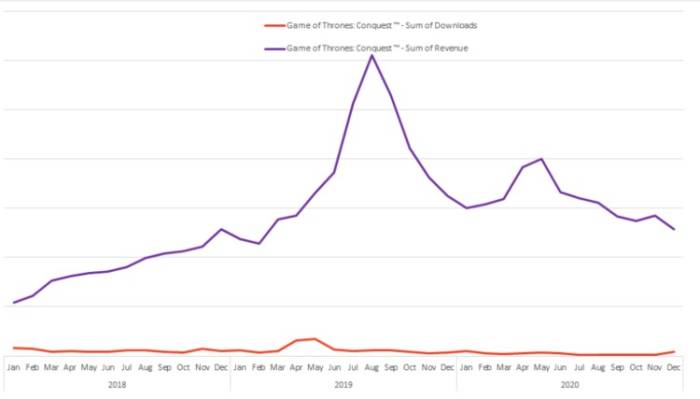

華納兄弟收入下滑,轉向授權

華納兄弟在收入和下載量方面都有明顯下滑(分別降低16%和64%),但得益於《權力的遊戲:征服》的長線表現,仍有1.9億美元的年收入規模。該公司宣佈與網易達成合作,基於《指環王》IP打造新的策略遊戲,目前來看,似乎華納兄弟已經決定退居二線,通過賣IP賺錢,因為該公司已經和Kabam合作過一款《霍比特人》SLG遊戲。

授權給Kabam的《霍比特人》SLG成功之後,華納決定親自上陣,如今看到頭部難以突破,又決定轉向授權

2020年值得關註的頭部產品:Top War和Evony

在2020年收入最高的20款SLG手遊當中,有兩款產品比較值得註意。第一個是加入瞭合並玩法的《Top War》,它具備SLG遊戲的建造、PvP、聯盟系統和領土擴張等所有經典元素,但通過更為休閑的方式吸引瞭更多人。這種策略似乎表現比較不錯,因為它是2020年11月以來下載量最高的SLG手遊。

第二款遊戲是2016年發佈的《Evony》,它的發行商Top Games過去四年來一直在嘗試增長,但從未進入過前20名。不過在2020年3月份,該遊戲學習Playrix做瞭一份解謎和拯救英雄的廣告創意,並且增加瞭解謎玩法。

誤導性的廣告創意都很像

隨後,該遊戲的月安裝量穩定在400萬,遊戲月流水5年來首次突破瞭1000萬美元。得益於這種策略,Top Games成為瞭打破收入榜Top 20的惟一一家SLG發行商。

2021年SLG手遊趨勢預測

FunPlus和莉莉絲將持續爭奪冠軍位置:兩者之間的差距會很小,但我們預測FunPlus仍將保持收入冠軍,莉莉絲的《Warpath》有望在第一季度末迎來增長。如果IDFA政策不變,莉莉絲有望在2021年底拿到第一。

核心玩法創新是突圍關鍵:《Top War》在SLG玩法的新嘗試,證明瞭休閑遊戲玩法一樣可以被用於SLG品類。

IDFA新政策將對SLG帶來重大影響:IDFA政策的改變將會徹底顛覆SLG營銷,讓精準買量變的更加困難,高價值用戶更難獲得。

SLG將跨平臺:和RPG手遊一樣,想要擺脫IDFA的限制,頭部SLG可能會選擇發佈PC版本,比如《王國紀元》就已經推出瞭Steam版本。

IP很重要:歐美發行商已經看到瞭中國同行通過適合IP在SLG品類取得瞭成功,我們預計《阿凡達》至少可以在2022年進入Top 20,而且EA也在做《星球大戰》IP的遊戲。

文章來源:GameLook.com.cn

暫無評論

要發表評論,您必須先 登入