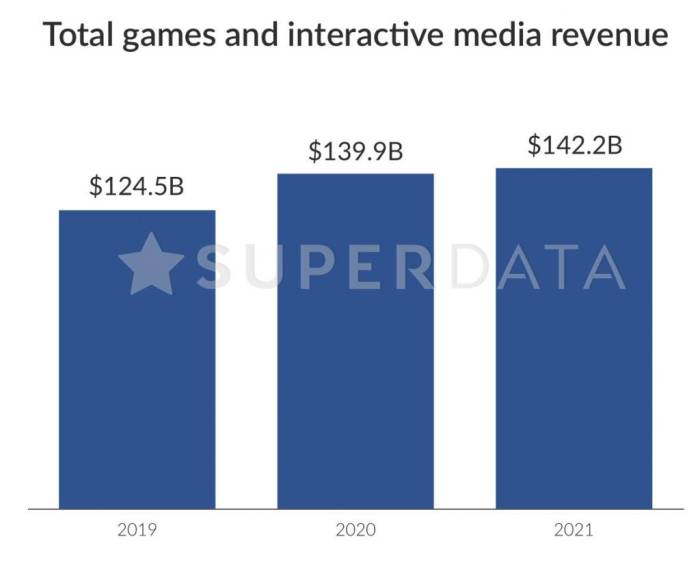

GameLook報道/據市場調研公司SuperData發佈的2020遊戲業年度報告顯示,受到疫情的推動,數字遊戲市場規模在2020年達到1266億美元,增幅12%。其中,移動遊戲市場規模738億美元,PC數字遊戲市場規模331億美元,主機數字遊戲市場規模197億美元。

不過,該公司預測,隨著疫情的技術,2021年的遊戲市場增速或降至2%。

SuperData表示,數字遊戲快速增長主要是因為人們在疫情期間,選擇用玩遊戲的方式打發現實生活中被隔離的無聊時光。因為除此之外,他們已經沒有太多其他可選擇的娛樂形式,而通過遊戲則可以與朋友及家人聯絡,並能夠遇到新朋友。在同一年兩款新主機的發佈影響下,主機遊戲出現瞭快速增長,比一年前增長瞭28%,但該公司同時也表示,這個數據與業內其他公司的統計有差異,因為SuperData並沒有計算實體卡帶、磁盤和硬件銷售。GameLook註:由於不同數據公司的算法不一樣,SuperData年度報告的手遊市場規模數據與App Annie、Newzoo以及Sensor Tower略有差異。

據該報告顯示,免費遊戲年收入Top 10當中,僅有《英雄聯盟》和《DNF》兩款PC遊戲入圍,其餘8個位置都被手遊占據,其中騰訊的《王者榮耀》與《和平精英》年收入都超過瞭23億美元。

以下是GameLook整理的報告內容(本文數據圖來自SuperData報告):

手遊占據免費遊戲收入榜前十名8個位置

2020年度免費遊戲收入前十名依次是:《王者榮耀》(24.5億美元)、《和平精英》(23.2億美元)、《Roblox》(22.9億美元)、《Free Fire》(21.3億美元)、《Pokemon Go》(19.2億美元)、《英雄聯盟》(17.5億美元)、《糖果傳奇》(16.6億美元)、《劍與遠征》(14.5億美元)、《夢幻花園》(14.3億美元)和《DNF》(14.1億美元)。

2020年對於拳頭遊戲來說非常關鍵,因為它迎來瞭新IP,讓很多一直想要把該公司英文名字從Riot Games改成Riot Game的人沒有瞭調侃的借口。盡管已經11年,《英雄聯盟》仍是2020年收入最高的(非手遊)免費遊戲,該公司還發佈瞭卡牌遊戲《Legends of Runeterra》,拓展瞭遊戲世界觀。

與此同時,該發行商的新射擊遊戲《瓦羅蘭特》成為非手遊免費遊戲收入榜第九名,發佈當月收入超過瞭對手《CSGO》。

受到疫情的限制,Niantic很快調整瞭玩家,讓《Pokemon Go》的年收入增長39%。盡管最初的玩法是讓玩家面對面抓精靈並且需要走很長距離,疫情爆發之後,開發商選擇調整玩法為遊戲內互動,讓用戶們宅家也能獲得寶可夢和物品,遠程的“Global Pokemon Go Fest”讓這款AR手遊收入達到發佈以來的巔峰。

得益於手遊的增長,《Roblox》成功超過瞭《堡壘之夜》。隨著該遊戲創作平臺成為越來越多年輕人社交的選擇,《Roblox》手遊收入迅速增長。盡管《堡壘之夜》在2020年收入也超過瞭10億美元,但它所面臨的競爭對手來自多方面。射擊遊戲老粉絲將《使命召喚戰區》作為大逃殺體驗的主要平臺,而孩子們則投入到瞭《Roblox》當中。

遊戲和互動媒體市場規模1399億美元

疫情改變瞭2020年的遊戲業格局,因為玩家們不得不待在家裡通過線上與人們溝通。超過半數(55%)美國居民在第一階段的COVID-19隔離期間選擇玩遊戲,因為去線下觀看職業體育賽事和影院看電影已經成為不可能。

免費遊戲貢獻瞭最大比例的收入(78%),亞洲市場占據瞭免費遊戲59%的收入。重度手遊在亞洲市場持續受歡迎,騰訊的兩款手遊《王者榮耀》與《和平精英》收入都超過瞭20億美元。

此外,遊戲視頻內容(GVC)在2020年也成為瞭93億美元的產業,觀看者人數達到12億。除瞭標準的競技遊戲之外,社交遊戲、漫威與《堡壘之夜》的品牌交叉推廣,以及美國議員AOC等公眾人物的直播都帶來瞭頂級觀看量。遊戲視頻還幫助《Among Us》的遊戲視頻就使得該遊戲成為瞭有史以來最受歡迎的遊戲之一。

得益於多款大作的發佈,付費遊戲市場在2020年出現瞭28%的增幅。比如《毀滅戰士永恒》、《最後生還者2》以及《賽博朋克2077》這樣的高熱度單機遊戲都是重要推手。另外,《FIFA》和《NBA2K》等體育遊戲也出現瞭同比增長。

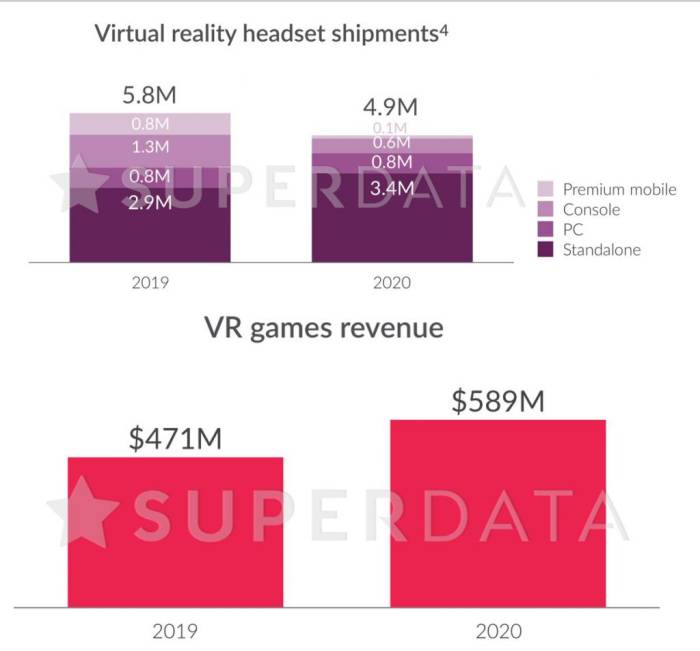

VR遊戲收入同比增長25%,在2020年達到5.89億美元。《半衰期:愛莉克斯》是多年來比較少見的大作系列成為VR獨占遊戲的先例,重新激發瞭重度遊戲玩家對VR的熱情,另外,非捆綁銷售和定價更低的Oculus Quest 2也吸引瞭消費者選擇VR設備。

數字遊戲收入1266億美元,同比增長12%

在2020年,遊戲收入1月份和2月份僅增長瞭6%,但隨後增速提升至14%,因為COVID-19導致的社交隔離從3月份在全球陸續普及,遊戲收入迅速增長,並保持瞭強勁的增長趨勢。

免費遊戲占據瞭2020年數字遊戲收入的78%,但付費遊戲收入的增長速度更快,達到瞭28%,而免費遊戲收入增幅為9%。北美和歐洲占據瞭付費遊戲收入的84%,因為COVID-19對這兩個區域的影響最為嚴重,隨著社交隔離的實施,觀看職業體育賽事、去影院看電影和旅行都成為瞭不可能,玩遊戲成為他們最主要的選擇。

由於疫情的緣故,超過半數的美國居民選擇玩遊戲。調查顯示,超過43%的美國人在2020年春季投入更多時間玩手遊,超過28%的消費者投入更多時間玩主機遊戲,超過18%的人玩PC遊戲時間比以往更多。

受到COVID-19的影響,青年人轉向瞭遊戲,在18-24歲消費者當中,66%的人投入更多時間玩主機遊戲,60%投入更多時間玩手遊,55%的人投入更多時間觀看更多遊戲視頻內容。

發貨延遲和本地遊戲商店的關閉,導致玩家們選擇購買數字商品而非磁盤或者卡帶遊戲,超過27%的成年人在遊戲下載方面的消費有所增長,29%的成年人在實體遊戲的消費出現下滑。

在美國,27%的居民通過遊戲與朋友和愛人保持交流,或者通過遊戲認識新朋友。《使命召喚戰區》和《集合啦動物森友會》因為能夠虛擬社交而成為2020年初的大作。

2020年,全球手遊市場迎來瞭10%的增長,占據遊戲市場總規模的58%。報告指出,即使人們在隔離期間,更多的人在家裡仍選擇使用移動設備而非PC或者主機玩遊戲。手遊收入的增長相對穩定,因為大多數手遊玩家(美國62%)已經將移動設備作為最優先的遊戲平臺。北美和歐洲手遊玩家持續喜歡《Pokemon Go》和《糖果傳奇》等遊戲。

在亞洲市場,免費遊戲依舊火熱,亞洲貢獻瞭全球免費遊戲收入的59%,亞洲發行商推出的遊戲占據瞭前十名遊戲當中的6個位置,比如騰訊的兩款手遊《王者榮耀》和《和平精英》年收入都超過瞭20億美元。

2020年付費遊戲收入前十名分別是:《使命召喚:現代戰爭》(19.13億美元)、《FIFA 20》(10.83億美元)、《GTA 5》(9.11億美元)、《NBA 2K21》(8.89億美元)、《NBA 2K20》(7.71億美元)、《使命召喚:黑色行動冷戰》(6.78億美元)、《集合啦動物森友會》(6.54億美元)、《賽博朋克2077》(6.09億美元)、《模擬人生4》(4.62億美元)和《毀滅戰士永恒》(4.54億美元)。

付費主機遊戲收入同比增長瞭28%,是2020年度增長幅度最高的領域。北美占據付費主機遊戲市場的一半以上(57%),COVID-19在美國的爆發提升瞭主機遊戲參與度,推動瞭全球主機遊戲收入的增長。任天堂的《集合啦動物森之友》成為2020年表現最好的大作之一,2020年3月份發佈當月銷量500萬套,打破瞭由《使命召喚:黑色行動4》創下瞭付費遊戲發佈下載記錄。

付費遊戲前十名占據付費遊戲市場總收入的34%。作為對比,免費遊戲前十名收入僅占據免費遊戲總收入的19%。對於付費遊戲而言,發佈之初的銷量至關重要,因此大多數遊戲都在爭奪玩家們有限的時間和預算,導致頭部遊戲收入很高,而且營銷投入更高的遊戲更容易勝出。

《使命召喚現代戰爭》(包括戰區收入)成為2020年收入最高的付費遊戲,總收入超過19.13億美元。2020年3月份的時候,該遊戲通過戰區模式選擇瞭復合型變現系統,更低的門檻讓這款遊戲的玩家數量激增。很多新玩家不僅購買瞭遊戲內容,最終還付費升級瞭完整版遊戲。

疫情爆發導致的體育賽事停止,引發瞭體育遊戲的快速增長,實際上,體育遊戲對付費遊戲整體增長的推動很大,占前十名當中的4個位置。在疫情早期,36%的玩家將玩遊戲當作無法觀看體育賽事和電影的選擇。得益於NBA Bubble賽季的推出,《NBA 2K20》收入遠遠超過瞭前一代。而《NBA 2K21》發佈之後的收入也比《NBA 2K20》同期高20%。

即使如此,單機遊戲在2020年仍舊很強勢。《毀滅戰士永恒》成功進入瞭付費遊戲收入頭部,首發300萬套的銷量是前作的3倍多。索尼仍然依賴高預算單機遊戲,比如《最後生還者2》和《對馬島之魂》發佈首月分別賣出瞭280萬套和190萬套。

遊戲視頻內容收入93億美元

2020年,遊戲視頻內容用戶增長18%,達到12億人。社交和派對遊戲成為瞭大作,因為以輕的影響導致主流用戶在尋求社交互動和額娛樂的替代品。Twitch直播讓《糖豆人:終極淘汰賽》成為瞭8月份的爆款,PC平臺銷量超過820萬套。社交派對遊戲《Among Us》在被Twitch主播體驗之後,也成功迎來瞭月活用戶巔峰。

不過,觀看量都集中在少數更大的平臺。盡管在2019年拿到瞭最熱門主播的獨占直播權,但微軟的Mixer仍未能突圍,最終在2020年7月正式關閉。2020年10月份,中國的鬥魚和虎牙同意合並。

在Mixer關閉之後,Twitch重新得到瞭多個超級主播,比如Ninja和shroud都成瞭自由人,兩人都回到瞭Twitch平臺。Shroud重回Twitch之後的首次直播同時觀看人數超過瞭50萬。

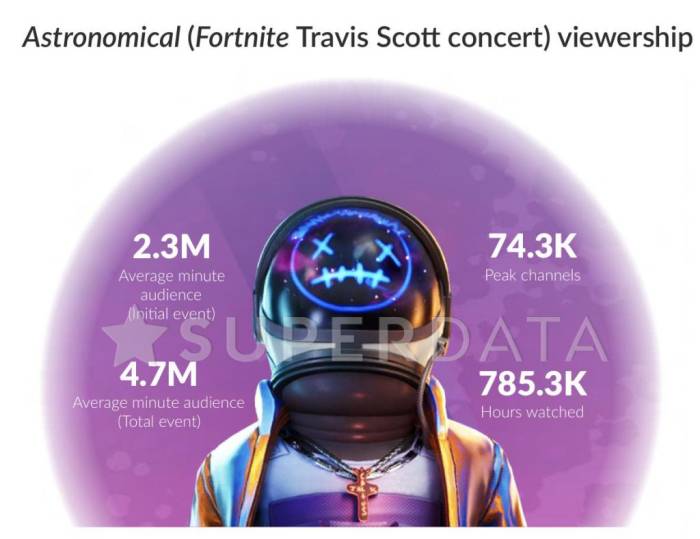

由於COVID-19的影響,遊戲成為瞭社交隔離期間人們的聚集地。《堡壘之夜》和《Roblox》這樣的免費遊戲還舉辦瞭音樂會,比如Travis Scott在《堡壘之夜》的5場表演累計吸引瞭4500多萬觀看者,平均每分鐘觀眾數470萬人。

2020年11月的時候,歌手Lil Nas X在《Roblox》遊戲裡舉行瞭音樂會,整個活動吸引瞭超過3300萬次觀看。實際上,很多品牌也開始與遊戲公司合作,比如漫威就將其角色授權給瞭《堡壘之夜》。

XR現狀:VR艱難生存、AR一家獨大

2020年VR遊戲收入5.89億美元,Oculus Quest和Oculus Quest 2這樣的頭戴設備成為瞭大多數VR用戶的選擇。盡管2020年VR頭戴硬件整體出貨量下滑瞭15%,但獨立設備的銷售卻增長瞭19%。

獨立版的Oculus Quest 2推動瞭VR硬件在主流消費者人群的普及。作為對比,曾經很受歡迎移動VR在2020年壽終正寢,因為平臺持有者放棄瞭對三星Gear VR和谷歌Daydream的支持。由於索尼專註於PS5的發售而缺乏新內容,PS VR的銷量也出現瞭下滑。

得益於《半衰期:愛莉克斯》發佈之後成為瞭大作,VR遊戲收入出現瞭25%的同比增幅,該遊戲重新激發瞭重度遊戲玩家對VR的興趣,該遊戲的PC數字版半年內賣出瞭190萬套,單款遊戲收入超過瞭2019年所有VR遊戲收入之和。

不過,疫情爆發導致的供貨問題影響瞭VR消費的增長,COVID-19對生產線的影響意味著Oculus Quest和Valve Index設備在2020年大部分時間都是缺貨的。然而,已經買到設備的玩家們在這些設備上投入瞭更多時間。2020年春季,COVID-19導致71%的美國VR頭盔擁有者投入的時間比過去更多。

2021年趨勢預測

SuperData預計,在疫情影響過後,2020年的大幅增長會明顯下滑,2021年遊戲業增長幅度或隻有2%。

盡管COVID-19導致更多人體驗遊戲,但疫苗的出現有可能帶來遊戲收入增速的減緩。盡管數字遊戲收入在2021年將維持平緩增長,疫情期間形成的玩遊戲習慣將帶來長期影響。SuperData表示,盡管像中國這樣的個別國家處理COVID-19疫情的速度很快,但亞洲市場的免費和付費遊戲分別出現瞭11%和20%的增長。

主機“禦三家”的策略將進一步分化,微軟專註於將Xbox Game Pass打造成遊戲業的Netflix,能夠打通智能機到智能電視。2020年11月,微軟的收入和訂閱用戶數分別比一年前增長瞭179%和175%。與此同時,索尼和任天堂都在專註於平臺獨占遊戲,以推動硬件銷量。

SuperData表示,行業的固化將在2021年持續下去,因為開發商和發行商都在激烈競爭的市場尋求市場份額增長。在2020年,已經宣佈的並購包括被微軟收購的ZeniMax Media(B社母公司)、被EA收購的代碼大師和被EG7收購的《Daybreak Games》。

文章來源:GameLook.com.cn

暫無評論

要發表評論,您必須先 登入