GameLook報道/遊戲發行要買量,這事不僅在行業、在玩家中間都成為一種常識。人人都要買量的今天,買量貴不貴,也就成為所有人都關心的話題,關乎遊戲企業的股價表現、影響廠商的發展生存。

從以往的認知出發,買量成本就像房價,總是越來越貴,遊戲產值越龐大,買量成本就越高。

這種觀點對,也不對。

玩家獲取成本大跳水,整體成本卻明降暗升?

不對是買量成本在下降,而且還下降的挺快。在《2020移動遊戲報告》中,移動營銷平臺Liftoff就做瞭一番調查,發現2020年全球遊戲的玩家獲取成本為1.47美元,比去年同期相比降幅達到瞭66%,好家夥直接腰斬。

玩家獲取成本下降瞭,為什麼還說買量成本下降是偽命題呢?

很簡單,買量成本其實不隻是有玩家獲取成本一項指標,獲取玩家後,還需要玩家註冊、付費、留存,並不是一錘子買賣。無論對於廣告變現,還是內購變現都是如此。

同樣是《2020移動遊戲報告》發現,玩家獲取成本下滑瞭,註冊用戶成本也下滑瞭,但唯獨玩家付費成本上升瞭。2020年,全球遊戲激活付費用戶的成本達到瞭43.88美元,同比上升瞭24%。換句話說,假設某款全球發行的產品,的確可以花不到10塊錢就獲取一名用戶,但想讓用戶付費,實際支出接近300元。

300元一個付費用戶,放在兩年前,那還是隻有不差錢的傳奇遊戲才能出得起的價位。由此可見,表面上買量成本降低瞭,但由於最後一道轉化的成本上升,整體上還是升高瞭。

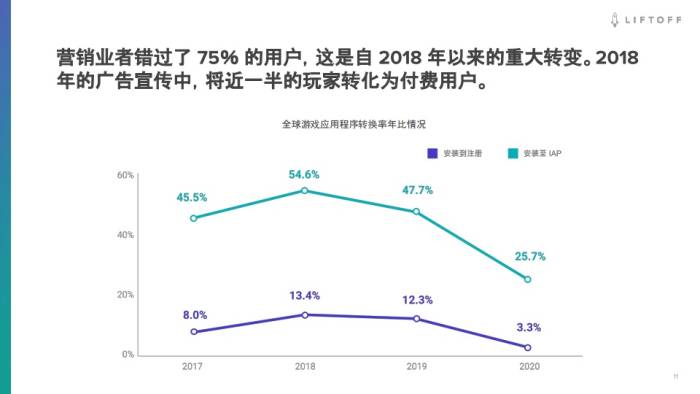

從近幾年的數據看,雖然43.88美元的付費用戶獲取成本不是歷史最高,比如2017年,全球遊戲激活付費用戶的成本超過瞭50美元。但是2017到2019年三年間,都有一半左右的玩家被轉化為付費用戶,2020年,受買量吸引的玩家當中,隻有25.7%的玩家最終轉化成瞭付費用戶。

轉化率的降低,源於買量的普及,覆蓋瞭更為廣泛的用戶。但不可否認的是,玩家獲取成本的降低,由於基數小、不是大頭,再怎麼降意義也不大,隻有激活付費用戶成本下降才有實在影響。

而現實是,買量整體覆蓋面提升,激活付費用戶成本不降反升,因此不難得出結論:買量成本依然在上升,並且實際平均水平,逼近2年前的最高水平。

越科學的買量運營,競爭越看重產品質量

既然玩家獲取成本低,激活付費用戶成本高,有反應敏銳的讀者可能會想到,豈不是可以低買高賣,這不是屬於廣告變現的休閑遊戲,最好的時代來臨瞭嗎?

近些年超休閑遊戲的崛起,以及國內休閑遊戲的爆發,的確一定程度上驗證瞭這種判斷。典型代表是2019年出道即巔峰的Ohayoo,就以發行平臺的身份為人們所熟知,在國內普及瞭休閑遊戲的另一種成功路徑。

由於重新開發瞭休閑遊戲這座老金礦,不僅僅是Ohayoo實現瞭8000萬月活、5億月流水,整個字節跳動在手遊買量市場的占比也提升迅速。熱雲數據CTO關濤今年5月也曾指出,如今巨量引擎占比“非常高”,廣告方面超出騰訊50%,是百度信息流的兩倍。

不過即便是在休閑遊戲廣告變現路上跑得最快的Ohayoo,也感受到瞭瓶頸。最近一次與GameLook的對話中,Ohayoo總經理徐培翔就透露,今年入駐平臺的休閑遊戲開發者減少50%以上,為此Ohayoo也開始轉型做生態,介入研發環節和開發者一起成長。

機會再千載難逢也需要面對一個現實,休閑遊戲春天來瞭,卻沒瞭抓住春天的資本。

明明廣告變現到瞭最好的時候,休閑遊戲開發者怎麼突然泄氣瞭?其實這又並非是一朝一夕形成的問題,手遊的發展過程是一個越來越重度化的過程,MMO、MOBA、戰術競技、二次元,天然就比消除、跑酷、模擬經營更能吸金。

根據馬太效應強者越強,業內資金、人才、流量都會不斷向重度遊戲集中,休閑遊戲分到的資源太少,大廠很少做、往往是中小團隊紮堆其中,很難談提升品質,這也是相比重度遊戲,休閑遊戲頭部市場固化更為嚴重的原因。

簡單而言,休閑遊戲很難抓住這波“低買高賣”機會的核心原因,在於產品太少,特別是能保證長線的高質量產品奇缺。加上頭部廠商、重度遊戲對買量的投入加劇,如以《三國志·戰略版》《新神魔大陸》為代表產品,買量不可避免走向瞭頭部,以及回歸到瞭產品質量的爭奪。

天風證券研究所也指出,今年上半年大廠們嘗試“爆款爆量”、“智能化投放優化效率”等做法,又進一步加劇瞭競爭,買量出現頭部化傾向。

結語

買量從可選題到必選題,伴隨的是明面上的成本下降,但實際上的成本上升。其實無論流量“低買高賣”的休閑遊戲,還是買量獲取用戶的重度遊戲,都到瞭一個競爭不斷內卷的階段,休閑遊戲缺乏足夠的創新產品,吃下不斷增長的流量,重度遊戲難以維持過去的付費用戶轉化率,確保買量物超所值。

頗具玩味的是,買量這種曾被視為重發行、輕研發的策略,兜兜轉轉,競爭的核心指標又落回瞭產品創新、品質維度上。無論是休閑抑或是重度,都需要更多更好的產品,擺脫當前的買量困局,沒想到有一天,好產品才是硬道理,會變成買量的首要準則。

文章來源:GameLook.com.cn

暫無評論

要發表評論,您必須先 登入