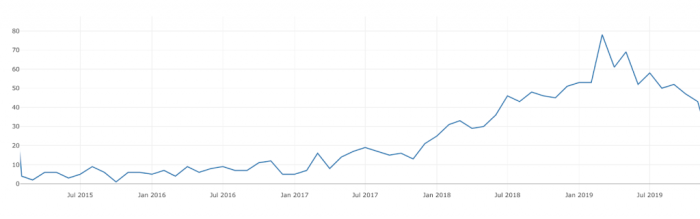

GameLook報道/2017年末,在全球遊戲市場上,一個嶄新的品類——超休閑遊戲開始出現,並以一己之力劈開瞭一個巨大的細分品類市場。這一種體量輕、規則簡單、點開即玩的輕度遊戲,以與現代人生活模式相契合的迎合之姿,飛速屠榜全球手遊免費榜,取得瞭令行業內外的人都感到驚訝的成績。

據瞭解,知名超休閑遊戲廠商Voodoo在2017年一整年就發佈瞭29款超休閑遊戲,其中有11款遊戲都曾進入過免費榜TOP 10,獲得瞭超過3億次的下載量。

超休閑遊戲的優異表現讓行業從業者很快嗅到瞭新的發展機遇,紛紛入局,導致此後超休閑品類開始爆發,並在2019年引來一個新的高峰。

超休閑的異軍突起並非是偶然,在如今智能手機全球普及的時代,手機正在變得越來越廉價,遊戲的門檻也隨之降低,擁有得天獨厚的硬件條件的超休閑遊戲,準則抓住瞭玩家和社會的需求,在兩年內實現瞭彎道超車。

2019年下半年,超休閑新遊的發行量開始放緩,許多人認為超休閑市場已經達到飽和,但隨著新冠疫情的爆發,居家隔離的用戶數量猛增,超休閑遊戲也在此期間迎來瞭新一輪的發展高峰。

占據全球下載量30%,疫情重地美國市場成關鍵

曾經有一個有趣的問題:將一個人長期進行隔離,並讓他選一樣東西作為消遣,這樣東西會是什麼?如今,現實已經告訴我們答案:他會選遊戲。

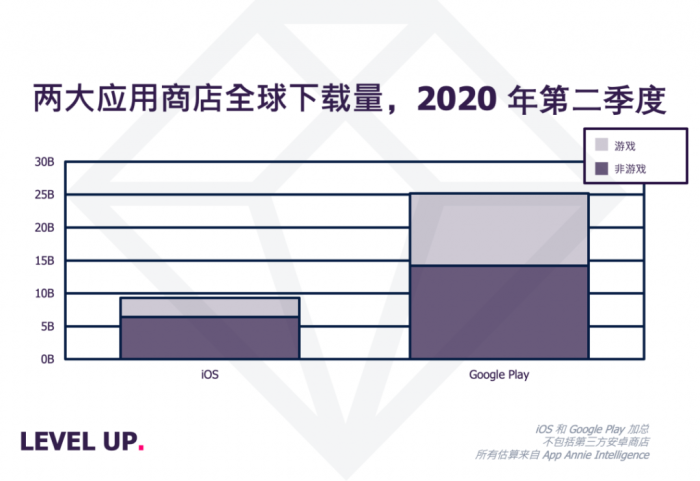

據APP Annie的統計數據顯示,受新冠疫情的影響,2020年第二季度, iOS 上的遊戲下載量接近 30 億次,同比增長 20%。而 Google Play 中的遊戲下載量同比增長 25%,達到 110 億次下載,總體來看,第二季度全球用戶的遊戲下載量超過 140 億次。

而在遊戲付費方面,玩家在2020年第二季度,通過應用商店支出的金額達到瞭 190 億美元,成為至今為止消費量最高的季度。而到瞭2020年底,移動遊戲的用戶支出預計將達1000億美元,遙遙領先PC和主機遊戲,移動遊戲的霸主地位得到進一步鞏固。

其中,為移動遊戲的發展提供巨大動力的,正是輕度又上癮的超休閑遊戲。在2020年上半年中,超休閑遊戲在全球的下載量同比增長45%,占整個休閑遊戲類別全球下載份額的30%以上,下載量高達50億次,高居全品類第一,是孿生兄弟——益智休閑品類的一倍有餘。

新冠疫情對超休閑遊戲用戶的增長起到瞭明顯的推動作用,最為明顯的例子則是一款名為《救救小姐姐!》的超休閑遊戲。該遊戲於2020年1月首次在iOS上發佈,正處於新冠疫情剛剛爆發之初。隨著疫情狀況的逐漸嚴重以及隔離措施的加強,遊戲的下載量也隨之狂增,並在本季度一躍成為全球下載量最高的遊戲。另外,全球下載量實現突破的五大熱門遊戲也均為超休閑遊戲。

為何這種具有的簡單、直觀等超休閑特征的遊戲,會對居家隔離的用戶產生強烈的吸引力,並最終扛起“宅經濟”的重擔前行?對於這個問題,應用非自然安裝(NOI)數據給瞭我們答案。

Adjust的全球遊戲領域數據顯示,在疫情期間,超休閑遊戲的付費(NOI)和自然安裝的比例呈現出與以往相反的趨勢。2019年10月,來自付費營銷推廣的應用安裝量占80%,2020年3月下降至 59%,降幅達到26%。相反,自然安裝則成瞭贏家。

這個數據側面說明瞭超休閑品類所新增的玩家,更多是願意去瀏覽和嘗試各種遊戲的“自來水”。在這些玩家中,大多數可能是輕度遊戲玩家,甚至是從未接觸過遊戲的非遊戲玩家。超休閑遊戲憑借簡單、直觀的遊戲和用戶體驗,讓這些遊戲經驗不豐富的用戶,在無需特定遊戲經驗的情況下也能享受到遊戲的樂趣,從而將更多非遊戲玩家轉化為遊戲玩家。

值得一提的是,美國是2020年上半年超休閑(休閑)遊戲下載量最大的市場,達到7.8億次下載,同比上升24%,占據全球超休閑(休閑)遊戲下載份額的15.28%。在遊戲付費方面,美國在季度同樣增長瞭9%,並從中國手中重新奪回瞭遊戲用戶支出最大市場的寶座。

在GameLook看來,美國目前新冠感染人數已經突破600萬,並且沒有下降的趨勢,美國的居家隔離政策勢在今後必定還會加強,由此帶來的環境變化使得超休閑遊戲在美國的增長態勢仍有進一步上升的空間,甚至還讓整個超休閑市場產生新一輪的增長。

站在後疫情時代的十字路口,超休閑要走向何方?

乘著疫情“東風”而再度創造佳績的超休閑品類,可謂是一片欣欣向榮的景象,這也在一定程度上讓人忘記瞭超休閑市場本身所擁有的弊端。

其實早在2019年7月份,超休閑市場發行量就已經開始出現疲軟的態勢,降幅相較於高峰下降瞭近50%,回到2018年同期的水平。但得益於疫情的影響,最終這個頹勢被挽回。

發行量的下降,是市場飽和所發出的信號,也意味著原本抱著“超休閑就是撈一波錢的快餐遊戲”的開發商和發行商開始認真思考遊戲的各個方面。畢竟疫情這塊遮羞佈終將會散去,疫情過後,如何實現可持續增長,保持發展勢頭,將成為超休閑類遊戲要面對的挑戰。

超休閑遊戲本質上來說,是一種全新的遊戲商業模式,而非一種新的遊戲品類。在超休閑品類的變現模式中,廣告變現占據瞭遊戲總收入的95%,但最高平均每用戶收入 (ARPU)卻僅為0.3美元,相比起其他傳統品類遊戲,可以說差距十分明顯。

超休閑遊戲將廣告體驗與遊戲機制巧妙地結合起來,以博得玩家的青睞。在實踐中,這些簡簡單單的遊戲允許玩家通過觀看廣告的形式獲取遊戲的額外道具獎勵。這種用自己的註意力換取遊戲內資源、微交易和其他物品的做法,能引來熱衷參與的玩家,遊戲方也能獲得接受廣告的珍貴用戶群。

這實際上是一種共贏行為,在這個新的商業模式中,玩家、遊戲方、廣告主均獲得瞭自己需要的利益,但這個模式並不會持續很久,最根本的原因就在於超休閑遊戲本身存在的過於簡單的機制弊端。

數據來源於Adjust

遊戲機制過於單一,雖然能讓用戶快速上手遊戲,但同時也降低瞭反復遊玩的動力,並導致市場出現大量的同質化內容。由此帶來的後果,便是超休閑遊戲日均啟動較其他遊戲更低,遊戲時長也更短。

不可否認,即便每天的啟動量較低,超休閑遊戲依舊能讓用戶獲得足夠愉快的遊戲體驗。這是超休閑遊戲的初衷,也是優勢,但是日均啟動過低卻限制瞭遊戲的廣告變現模式。

柏林超休閑廣告發行商Popcore 的增長專家 Yury Bolotkin 認為,對超休閑類應用來說,”遊戲時長至關重要”。用戶在遊戲內逗留時間越長,觀看的廣告就越多,直接關乎到收入的提升。

這導致開發者傾向於在一次啟動中塞入大量廣告以求短時變現。但遊戲充斥著滿屏的視覺污染的廣告為用戶所反感,也帶來瞭一個死循環,原本一開始的共贏局面走向零和。

盡管這個現象存在已久,但卻鮮少有遊戲方去思考如何對廣告素材進行個性化選擇,讓玩家能從中感受到一定的樂趣,並且使得廣告投放更加智能和自然。誠然,這需要結合大數據、算法的技術進行推送,與目前講求“一波流變現”的超休閑遊戲並不相符,遊戲高流失率也不可避免地出現。

以上事實也反駁業內一個普遍的認知,即超休閑遊戲本身是符合現代人的碎片化生活模式的遊戲品類。據Adjust的數據顯示,目前超休閑類遊戲的用戶粘度隻有11%,比其他所有遊戲的平均粘度低2倍還多,加之較低的每日啟動量,這並不符合碎片化遊戲的特征。

因此,簡單把將遊戲機制變簡單理解為迎合現代碎片化生活的思路並不能成立。要想鼓勵用戶玩得更久,將自己打造成用戶的“貼心棉襖”,超休閑市場必須為新遊戲和熱度不減的老遊戲開發出更具吸引力的機制。

在GameLook看來,一種包括更多的遊戲進程、目標、放置和社交元素的深層次遊戲機制會更加契合超休閑遊戲的商業模式,比如三消類遊戲就是一個很好的例子。部分遊戲近年也開始嘗試做出改變,比如微信小程序中的某些超休閑小遊戲,就開始在輕度遊戲和中度遊戲之間尋找一個平衡點。

遊戲終究還是遊戲,以廣告變現為導向的超休閑遊戲,還是要回歸遊戲本身,否則將受到市場的懲罰。在回歸本源的過程中,超休閑遊戲的研發時間成本和所需要的開發技巧也會不斷增長,這將會為超休閑市場帶來一次重新的洗牌。可能市場會經歷慘痛失敗,但最終卻會為玩家帶來更為優質的內容。

文章來源:GameLook.com.cn

暫無評論

要發表評論,您必須先 登入